Vergilər Nazirliyinin Vergi risklərinin təhlili və nəzarəti Baş İdarəsinin rəisi Əflatun Məmmədovdur “rəqəmsal iqtisadiyyat” ın vergiyə cəlb edilməsi mexanizmi ilə bağlı müsahibə verib.

Müsahibəni təqdim edirik:

- Əflatun müəllim, 2016-cı ildə vergi sahəsində aparılacaq islahatların istiqamətlərindən biri “rəqəmsal iqtisadiyyat”ın, o cümlədən e-ticarətin vergiyə cəlb olunmasıdır. Əvvəlcə anlayışın özünə aydınlıq gətirmək oxucularımız üçün də maraqlı olar: “rəqəmsal iqtisadiyyat” nədir?

- Müasir dövrdə internetin geniş yayılması iqtisadiyyatın yeni inkişaf mərhələsinə başlamasına səbəb olub, informasiya texnologiyaları iqtisadiyyata nüfuz edib. Artıq iqtisadiyyatın özü də bir elm olaraq dəyişib və yeni anlayışlar meydana gətirib. Texnologiya və informasiya inqilabı nəticəsində son zamanlar yüksək sürətlə inkişaf etmiş yeni iqtisadi model kiberbiznesin yaradılmasını şərtləndirib. Kiberbiznes informasiya texnologiyasının tətbiqindən yaranan və idarə olunan bütün sahələri əhatə edir. “Rəqəmsal iqtisadiyyat” isə onun bir elementi olmaqla, iqtisadiyyatın informasiya texnologiyalarının köməyi ilə elektronlaşan hissəsidir. Elektron ticarəti, elektron informasiya mübadiləsini, elektron idman-mərc oyunlarını, kapitalın elektron hərəkətini, elektron pulları, e-bankinqi, e-sığortanı və s. özündə birləşdirən “Rəqəmsal iqtisadiyyat”ın ən geniş yayılmış növlərindən biri də elektron ticarətdir. Artıq dünya üzrə istifadəçilərinin sayı 1,5 milyarda çatan elektron ticarət iki yerə - offline və online biznesə bölünür. Bunlardan offline biznesi dünya üzrə daha geniş yayılıb. Təkcə offline pərakəndə satılmış malların ümumi pərakəndə satışdakı təxmini payı 5,9 faiz müəyyən edilib.

- Beynəlxalq təcrübədə bu sahədən vergitutma necə tənzimlənir?

- Dünyanın bir çox dövlətləri e-ticarət üzərində vergi nəzarətinin gücləndirilməsi üçün yeni xüsusi vergilərin tətbiq olunmasını zəruri hesab etmirlər. Çünki elektron ticarət əməliyyatlarının ümumi ənənəvi metodlarla vergiyə cəlb olunması mümkündür, sadəcə, bu fəaliyyət üzərində nəzarət mexanizmi kimi sertifikatlaşdırma tətbiq olunur. Yəni e-ticarətlə məşğul olan hər bir şəxs müvafiq dövlət orqanından xüsusi sertifikat almağa məcburdur.

Vergilər Nazirliyi elektron ticarətin vergiyə cəlb edilməsi ilə bağlı Qərbi Avropanın bir neçə ölkəsinin təcrübəsini (o cümlədən İspaniya Krallığının qabaqcıl təcrübəsini) araşdırır və biz həmin təcrübələrin tətbiqi mexanizmi üzərində müvafiq işlər aparırıq. Bununla bağlı İspaniya Krallığının mütəxəssisləri ilə bir neçə treninq və seminar keçirilib. Misal üçün: İspaniya Krallığında xarici internet portalları vasitəsilə oynanılan mərc oyunlarına görə ölkə rezidentləri tərəfindən həmin portallara ödənilən və geri alınan məbləğlərin fərqindən yaranan xalis gəlirdən 30 faiz həcmində məbləğ vergi kimi ödənilir. Bu mexanizm İspaniya Krallığı ilə internet portalı arasında bağlanılmış qarşılıqlı müqavilə ilə tənzimlənir. Təkcə bu ölkədə il ərzində idman-mərc oyunlarından orta hesabla 533 milyon avro gəlir qeydə alınıb.

- Azərbaycanda bu sahənin vergiyə cəlb olunması ilə bağlı hansı işlər görülməkdədir və vergi mexanizmi necə müəyyən edilə bilər?

- Son dövrlərdə Azərbaycanda da internet şəbəkəsi vasitəsilə həyata keçirilən ticarət sövdələşmələrinin sayı durmadan artmaqdadır və gələcəkdə bu tendensiyanın daha da yüksəlməsi şübhəsizdir. Lakin elektron ticarət əməliyyatlarının virtual aləmdə həyata keçirilməsi həmin əməliyyatların vergiyə cəlb edilməsi məsələlərini çətinləşdirir. Bütün bunlar dövlət büdcəsinin gəlirlərinin itirilməsi ilə nəticələnir. Məhz bu itkilərin aradan qaldırılması məqsədilə Azərbaycan Respublikası Prezidentinin 4 avqust 2016-cı il tarixli sərəncamında şəffaflığı artırmaq və vergitutma bazasını genişləndirmək üçün beynəlxalq təcrübədə geniş tətbiq olunan «rəqəmsal iqtisadiyyat»ın vergiyə cəlb edilməsi ilə bağlı tapşırıqlar verilib. Sərəncamın icrası ilə əlaqədar Vergilər Nazirliyi tərəfindən elektron ticarətin vergiyə cəlb olunması haqqında qanun layihəsi hazırlanır və hazırda aidiyyəti qurumlarla müzakirə olunur. Bununla yanaşı, Vergilər Nazirliyinin Vergi risklərinin təhlili və nəzarəti Baş İdarəsi tərəfindən qabaqlayıcı tədbirlər görülərək araşdırmalar aparılıb, internet portallarının yaradılmasına nəzarət edən müvafiq qurumla birgə virtual məkanda e-ticarətlə məşğul olan hüquqi və fiziki şəxslərin müəyyənləşdirilməsi və bu sahədə ümumi vergi nəzarətinin qurulması istiqamətində işlərə başlanılıb. Ümumi nəzarətin qurulmasının mərhələlərlə həyata keçiriləcəyi nəzərə alınaraq, ilk mərhələdə Baş İdarə tərəfindən cari ilin 1-ci rübündə 186 internet portalı və ya sosial şəbəkələr vasitəsilə elektron mal alğı-satqısı həyata keçirən istifadəçilər müəyyən edilib. Onlardan 54-nün vergi orqanında qeydiyyatda olmadığı, 47-sinin isə qeydiyyatda olduğu halda dövriyyəsinin olmadığı və ya məhsulların satış qiymətləri ilə müqayisədə minimum olduğu müəyyənləşdirilib. Bununla bağlı vergi orqanında qeydiyyatı olmayan şəxlərin uçota alınması barədə müvafiq bildirişlər göndərilib, qeydiyyatı olan, lakin dövriyyəsi olmayan şəxslərin bank hesablarına müvafiq sorğular verilib və yaranmış kənarlaşmalar barədə vergi ödəyicilərinə məktub ünvanlanıb. Bu istiqamətdə görülmüş tədbirlər nəticəsində 2016-cı ilin 1-ci rübü ilə müqayisədə 2-ci rübdə elektron ticarət fəaliyyəti göstərən vergi ödəyicilərinin dövriyyəsində 54,1%, hesablamalarda 53,8%, daxilolmada isə 69,1% artım müşahidə olunub.

Hazırda elektron ticarətlə məşğul olan internet portallarının birbaşa hansı vergi ödəyicisinə aid olduğunun dəqiqləşdirilməsi, vergi qeydiyyatı olmayanların uçota alınması, nağd və ya nağdsız ödəniş qaydasında fəaliyyət göstərilməsinin, bank hesablarının, portallarda yerləşdirilən reklam və ya elanların, onların sifarişçisinin və ya tərtibatçısının müəyyən edilməsi, nağd və bank hesabları üzrə əməliyyatların əldə olunması və ümumilikdə bütün gəlirləri ilə bəyannamə göstəricilərinin müqayisəli araşdırılması istiqamətində işlər aparılır.

- Ölkəmizdə rəqəmsal texnologiyalar üzrə ixtisaslaşmış potensial şirkətlər varmı və onların təkliflərində başlıca məqam nədən ibarətdir?

- Bəli, belə şirkətlər mövcuddur. Onlar tərəfindən Vergilər Nazirliyinə təkliflər daxil olur və hazırda nazirlikdə qiymətləndirilir. Bunlarla bərabər, Vergilər Nazirliyi elektron ticarətin vergiyə cəlb edilməsi ilə bağlı bir neçə Qərbi Avropa ölkəsinin təcrübəsini araşdırır və real tətbiq mexanizmləri üzərində işləri davam etdirir.

- “Rəqəmsal iqtisadiyyat” ümumilikdə iqtisadiyyatın inkişafında və vergitutma bazasının genişləndirilməsində hansı rolu oynaya bilər?

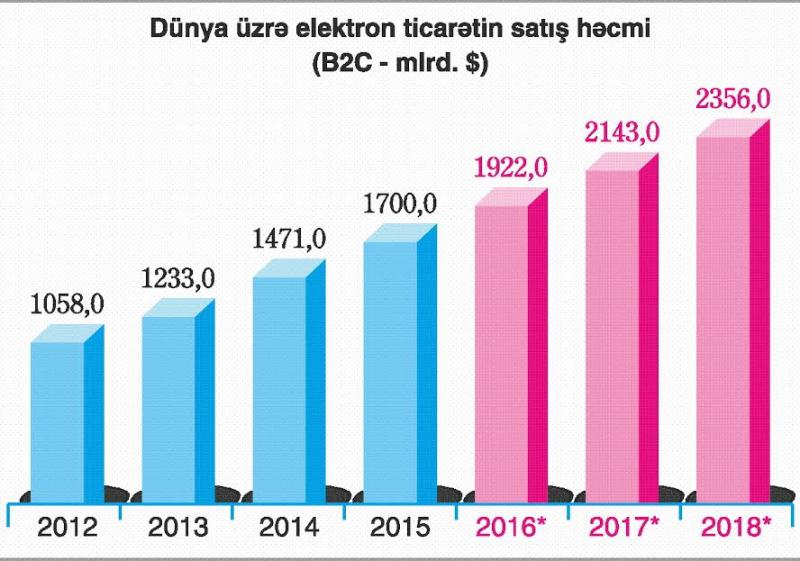

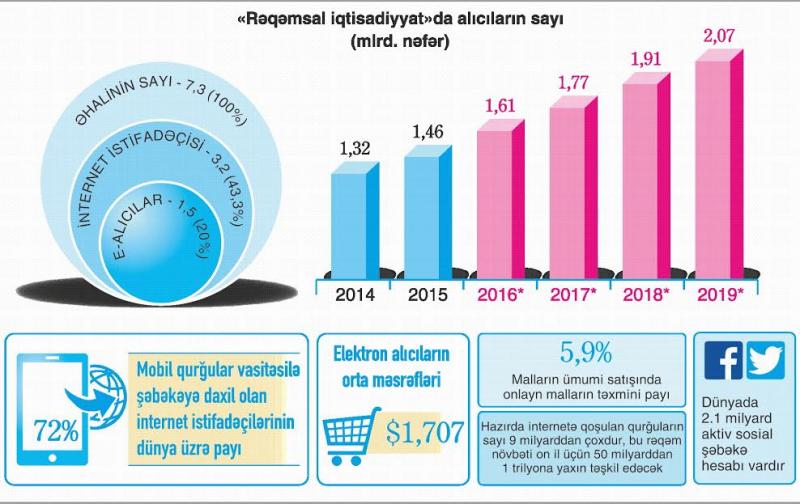

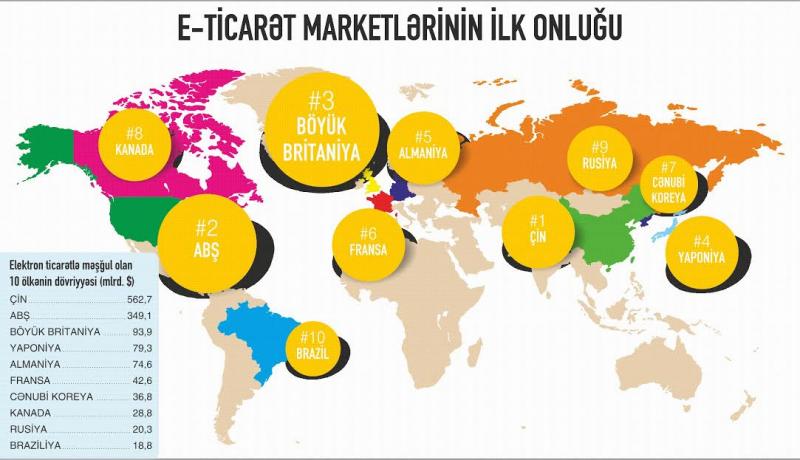

- Müasir dövrdə internet həyatımızın tərkib hissəsinə çevrilməkdədir. Dünya əhalisinin 3,2 milyard nəfərinin internet istifadəçisi olması və onların istifadə etdikləri 9 milyard qurğunun internetə qoşulması buna bariz nümunədir. İnternet yaranandan bəri dünyada internet xidməti göstərən 10.000-dən çox provayder şirkətinin yaradılması, 300 milyondan artıq domen adın qeydiyyata alınması və 2,1 milyard sosial şəbəkə istifadəçisinin olması dünya iqtisadiyyatının inkişafında onun rolunun əhəmiyyətliliyini bir daha təsdiq edir. İnternetin bu qədər inkişaf etməsi iqtisadi münasibətlər sistemində təzahür edən yeni hədəfləri, o cümlədən prioritet istiqamətləri müəyyənləşdirdi. Misal kimi, hazırkı inkişaf mərhələsində rəqəmsal valyutanın yaradılmasını qeyd edə bilərəm. Bu valyutanın müsbət xarakteristikası inflyasiyanın qarşısının alınması, anonimliyin qorunması, heç bir dövlətə bağlı olmaması və bazarda hər kəsə açıqlığı ilə əlaqədardır. Daha geniş yayılmış digər rəqəmsal valyuta növü olan bitcoinin dünya üzrə istifadəçilərinin artması nəticəsində 1 bitcoinin dəyəri son 6 ildə 0.07 sentdən çox artaraq, 680 dollara çatıb. Qeyd olunanlar onu göstərir ki, ümumi iqtisadiyyatın inkişafında «rəqəmsal iqtisadiyyat»ın rolu çox yüksəkdir. Son 1 il ərzində dünya üzrə elektron ticarətin həcmi 1 trilyon 700 milyard dollar müəyyən edilib. Bu ticarət dövriyyəsinin yarıdan çoxu, daha dəqiq desək, 61 faizi 3 ölkənin (ABŞ, Çin və Böyük Britaniya) payına düşür. Dünyada ən iri rəqəmsal şirkətlərinin qeydiyyatda olduğu ölkələrin ümumi daxilolmalarında onun nə qədər mühüm rol oynadığını həmin şirkətlər tərəfindən ödənilmiş vergilərin məbləğindən də görmək olar: bir il ərzində «Apple» şirkəti 13,1 milyard dollar, Google şirkəti 2,3 milyard dollar, «Facebook» şirkəti 1,3 milyard dollar, eBAY şirkəti 610 milyon dollar vergi ödəyib.

Ölkəmizə gəlincə, rəsmi statistikaya görə, Azərbaycanda elektron ticarətin həcmi o qədər də böyük deyil. Əslində isə bu rəqəmin milyonlarla manat olduğunu güman etmək olar. Məhz bu səbəbdən, ilkin olaraq, elektron ticarətin dövlət uçotunun təşkil olunması zəruridir. Elektron ticarət sahəsində uçotun təşkili, şəffaflığın artırılması və vergitutma bazasının genişləndirilməsi istiqamətində lazımi addımlar atılmaqla e-ticarətin vergiyə cəlb edilməsi asanlaşacaq ki, bu da vergitutma bazasının genişləndirilməsinə və dövlət büdcəsinə vergi daxilolmalarının həcminin artmasına səbəb olacaqdır.

- İslahatların mühüm istiqamətlərindən biri vergi ödəyicilərinin vergi risklərini minimuma endirmək və vergidən yayınma hallarının qarşısını almaq məqsədilə “Könüllü vergi açıqlaması” sisteminin tətbiqi və təşviqi mexanizminin hazırlanmasıdır. Bu sistemin əsas üstünlüyü nədir?

- “Könüllü vergi açıqlaması”nın üstünlüyü vergi orqanı tərəfindən keçirilən vergi yoxlaması zamanı aşkar olunmamış səhvlərin vergi ödəyicisi tərəfindən könüllü olaraq bəyan edilməsidir. Bu isə vergi ödəyicisinə dəqiqləşmiş bəyannamə verilməsi hüququ verir. Həmin bəyannamə ilə könüllü açıqlanmış vergi məbləğlərinə görə vergi ödəyicisinə faiz hesablanması və maliyyə sanksiyasının tətbiqi istisna ediləcəkdir. Bütün bunlar vergi ödəyicilərinin vergi risklərinin minimuma endirilməsi, vergidən yayınma hallarının qarşısının alınması və könüllü vergi ödənişlərinin artırılması məqsədi daşıyır.

- Vergi ödəyiciləri tərəfindən aparılan əməliyyatlarda elektron qaimə-faktura sisteminin tətbiqi ilə əlaqədar hansı yeniliklər nəzərdə tutulur?

- Dövlət başçısının sərəncamına əsasən, elektron qaimə-faktura sisteminin tətbiqi ilə əlaqədar aidiyyəti qurumlarla razılaşdırılmaqla bir sıra qanunvericilik aktlarına dəyişiklik nəzərdə tutulur. Elektron qaimə-faktura sisteminin tətbiqi vergi sistemində elektronlaşmanın tərkib hissəsi olacaq. Bu, vergi ödəyiciləri tərəfindən qaimə-fakturanın təqdim edilməsinin sadələşdirilməsinə və elektron formada aparılmasına imkan yaradacaq. Başqa sözlə, malların yüklənməsi və göndərilməsi artıq elektron sistemdə öz əksini tapacaq. İndiyədək vergi orqanları daxil olan pul vəsaitlərini banklar vasitəsilə izləyə bilirdisə, bundan sonra malın hərəkətinə də nəzarət etmək imkanlarına sahib olacaq.

Xeberler.az

Televiziyaların reytinqini kim ölçür, necə ölçür və nəticələr ağlabatan olacaqmı?

Nazirlik inkubasiya mərkəzlərini niyə topladı? –Şərh

Windows 10-u necə sürətləndirmək olar?

Bizi idarə edən güc: Netokratiya

Tor: şəbəkənin nəzarətindən azad olmaq imkanı

Facebook müəmması

4G mobil texnologiyası niyə ləngiyir?

Rəqəmli yayım: mərkəzdən kənarda yaşayanlar nə etsin?

“Asan imzanı belə gördüm”- Azər Həsrət

Satışa çıxarılmış Azərbaycan adları